園児 24 時間 総合 保障 制度

- No man' s sky マルチ ツール 1

- 園児24総合補償制度

- 東京製綱繊維ロープ株式会社

- 幼稚園から「総合補償制度」保険のチラシをもらってきた!(進級園児編) | 保険見直し入門

- 【アホ毛】が気になる!アホ毛を簡単に直せる対処法を徹底解説 | ARINE [アリネ]

- 園児・児童・生徒24時間総合保障制度|神戸市PTA協議会

- 幼稚園に入るにあたって勧められた子どもの保険は必要ですか? | ファイナンシャルフィールド

補償の内容(国内・国外) 補償内容をご紹介した動画はこちらをクリック。 わずかな負担で 「大きな安心」! ご家族全員に 賠償補償 お子様だけでなく、ご家族が誤って他人にケガを負わせたり、他人の物を壊して、法律上の賠償責任を負った場合に補償します。 こんな判例も!

No man' s sky マルチ ツール 1

園児24総合補償制度

保険金請求エクスプレスサービスをぜひご利用ください。 ご面倒な請求手続きや書類提出の必要はありません。 エクスプレスサービス専用ダイヤルやご利用条件については、被保険者証に記載しております。 2. まずご連絡を 事故があった場合には、被保険者証またはマイページで被保険者番号をご用意の上、重要事項説明書に記載の連絡先にお電話をいただくか、取扱代理店にご連絡ください。 ※事故発生の日からその日を含めて30日以内にご連絡がない場合は、保険金をお支払いできないことがございますので、ご注意ください。 3. 必ずご相談を 賠償事故に係る示談交渉は事前に必ずチャブ保険と相談いただきながらおすすめください。 ご加入時にご注意いただきたいこと 1. C、Dプランの場合、疾病補償(病気)は対象外 ケガが保険金支払の対象となります。(ただし、パンフレット表示のものを除く) 2. 被保険者(保険の対象となる方)のご確認を 当制度では、全日本私立幼稚園PTA連合会会員の園児を対象とさせていただきます。 被保険者の範囲については、重要事項説明書(契約概要)をご確認ください。 保護者の皆様へ この補償制度は「全日本私立幼稚園PTA連合会」加入園の園児専用プランとして、主にお子様のケガ、賠償責任または病気を補償します。 補償内容がお客様のご意向に沿っているかどうかご確認ください。 全日本私立幼稚園PTA連合会 全日本私立幼稚園連合会 パンフレットのPDF版はこちら

東京製綱繊維ロープ株式会社

令和3年度の募集が始まります。新規・新入生の方は3月中のお申し込みで4月1日から補償されることとなりました。 今年から完全WEBでのお申し込みとなり、いつでもどこからでもお申し込みいただくことができます。事故申請もスマホから! 神戸市PTA協議会会員(校園)であればお申込みいただけます。ぜひご検討ください。【お申込みリーフレットは下のバナー一覧の「園児・児童・生徒24時間総合保障制度」からご覧いただけます。お申込みは こちらから 行ってください。】 ★加入案内リーフレットに学校園コードのあるところは、市P協ご加入の学校園PTAとして令和3年度はご加入いただけます 。 重要事項の説明書PDF

幼稚園から「総合補償制度」保険のチラシをもらってきた!(進級園児編) | 保険見直し入門

- 幼稚園から「総合補償制度」保険のチラシをもらってきた!(進級園児編) | 保険見直し入門

- 中国 11月11日 セール

- 幼稚園に入るにあたって勧められた子どもの保険は必要ですか? | ファイナンシャルフィールド

- 腰椎分離症 治らない場合

- 歯列矯正を少しでも早く終わらせるために、何か自分で出来ることは? | 歯チャンネル歯科相談室

- 園児・児童・生徒24時間総合保障制度|神戸市PTA協議会

- 田中 整形 外科 クリニック 求人

- Asus zenfone 2 お サイフケータイ pc

- マウンテン バイク タイヤ 26 インチ

- 吹石一恵の彼氏(結婚相手)は福山雅治?ananでも活躍! | 日刊!芸能マガジン!

【アホ毛】が気になる!アホ毛を簡単に直せる対処法を徹底解説 | ARINE [アリネ]

園児・児童・生徒24時間総合保障制度|神戸市PTA協議会

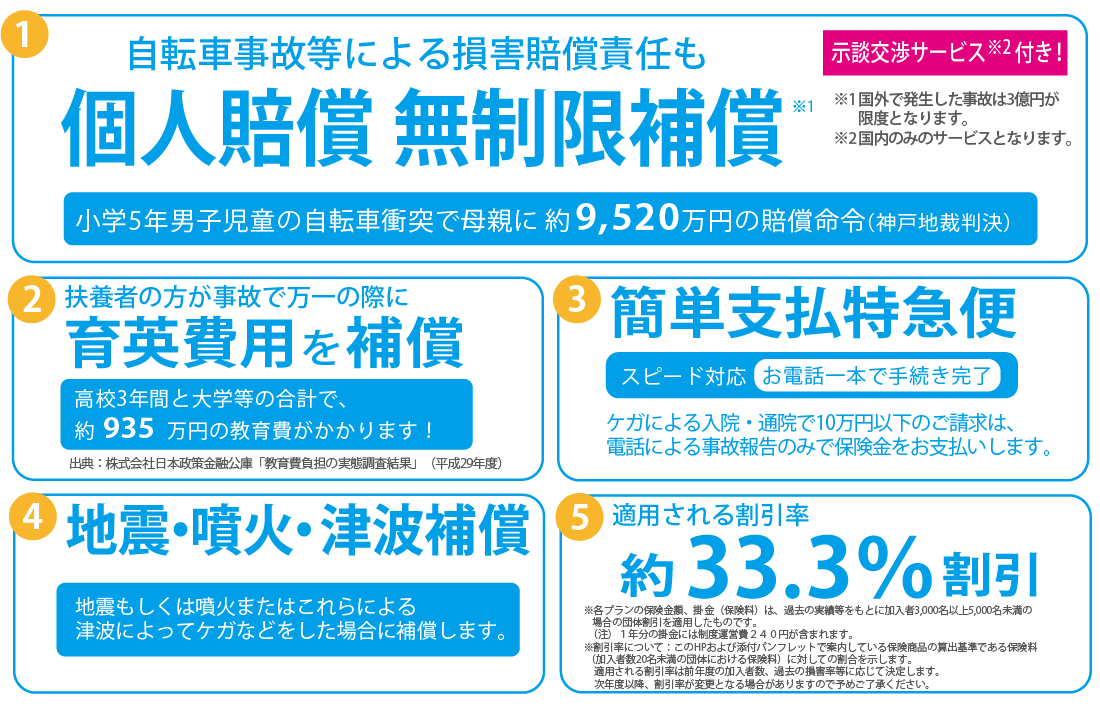

保険見直し入門・新着記事 > 子供に関する保険 ずっと昔に、「総合補償制度(こども総合保険)」についての記事を書きました。 幼稚園や保育園の保険/総合補償制度(こども総合保険)には入るべき? | 保険見直し入門 私には4月から年長クラスに進級した長女がいるのですが、長女が年中クラスだった年度末に、幼稚園から「総合補償制度(こども総合保険)」のチラシが配布されました。 以前書いた記事と、今回配布されたチラシを見比べたら、いろいろ違いがありましたので、書いていきたいと思います。 1.「園児24」は、全日本私立幼稚園連合会が実施している保険制度! 配布されたチラシを見ると・・・ 「この補償制度は、『全日本私立幼稚園連合会』加入園の園児専用プランです。」 と書いてありました。 調べてみると、全日本私立幼稚園連合会の「JK保険」という保険制度の、「園児24」という保険だったのですね。 -まさかのときの「JK保険」 全日本私立幼稚園連合会の「保険」- – JK保険?JKって女子高生よね?と思いましたが(笑)、「Japan Kindergarten」の略なのかと思われます。 その「園児24」は、東京海上日動火災保険㈱・三井住友海上火災保険㈱・エース損害保険㈱・㈱損害保険ジャパンの4社が引受保険会社になっていました。 この保険制度、実は歴史が古く、1977年に制度が発足されて、今年で39年になるそうです。 しかも、全国私立幼稚園連合会での団体契約になるので、以前書いた記事よりもプランが多く、保険料も違っていました。団体割引になっているみたいですね。 私の長女の幼稚園の引受保険会社は「エース損害保険㈱」でしたが、調べてみると、幼稚園によっては引受会社が違っているみたいです。 ちなみに、神奈川県川崎市では「幼稚園父母の会連合会」がこの保険の団体契約をしているそうです。 川崎市内の幼稚園は、三井住友海上保険の「園児24」なのですね。 園児24時間保険【幼稚園児総合保障制度】 | 保険企画 2.気になるプランと保険料は? チラシには「全国団体の割引適用のため、一般でご加入になるよりとても割安です。」と書いてありました。 団体割引30%、優良割引50%(2015年度実績)なのだそうです。 ■補償内容は? ①賠償補償・・・ 家族が誤って他人に怪我を負わしたり、他人の物を壊して、法律上の賠償責任を負った場合の費用を補償します。 ②育英費用補償・・・ 扶養者が偶然な事故による怪我で死亡または重度の後遺障害が残った場合、お子様の将来のための費用を補償します。 ③疾病補償(お子様本人)・・・ お子様が補償期間内に新たに病気になり、入院・手術をした場合、その費用を補償します。例えば、肺炎で入院することになった場合など、入院1日目から補償します(ただし0歳児は加入できません)。 ④傷害補償(お子様本人)・・・ 園内や通園途中の事故だけではなく、自宅での事故やレジャー中の事故も補償します。また、熱中症やO-157などの特定感染症、細菌性食中毒やウィルス性食中毒も対象になります。1日目から補償されます。 ⑤救援者費用・・・ 捜索や救助活動等に負担した費用を補償します。例えば、お子様が川に転落、遭難し、救助活動の費用を負担した費用を補償します。 他に、特典として、加害事故を起こしてしまった時の、示談交渉サービスと、急な発病の時に受けられる、24時間無料電話医療相談サービス「SOSホットライン」が付いています。 また、天災危険補償特約や熱中症危険補償特約、細菌性食中毒等補償特約など、10項目の特約が付帯されています(プランによっては付帯されていない特約もあります)。 ■年間の保険料とプランは?

幼稚園に入るにあたって勧められた子どもの保険は必要ですか? | ファイナンシャルフィールド

病気+ケガ 高額補償 病気 + ケガ ケガのみ Aプラン Bプラン Cプラン Dプラン 15, 000 円 お申込み 12, 000 円 10, 000 円 7, 000 円 39, 220 円 24, 220円 お得! 31, 440 円 19, 440円 お得! 26, 080 円 16, 080円 お得! 18, 770 円 11, 770円 お得! プラン 年間保険料 ご参考:同一補償内容の商品に個別に加入された場合の保険料 (団体割引・優良割引なし ) ※ ※弊社こども総合保険の自由設計型商品において同一補償内容にて設計したプランについて、団体を通した加入ではなく個別に契約締結され、団体割引および優良割引が適用されない場合の保険料となります。団体契約以外の個別加入プランの詳細につきましては、取扱代理店または弊社までお問い合わせください。 お支払いする保険金額 3 億円 1 億円 1, 000 万円 640 万円 500 万円 — 100 万円 5, 000 円 2, 500 円 疾病入院保険金日額の 10倍・20倍・40倍 4, 800 円 4, 600 円 3, 500 円 入院保険金日額の 5倍・10倍 3, 000 円 2, 700 円 2, 100 円 最高 557. 2 万円 最高 556 万円 最高 555. 2 万円 最高 530 万円 139. 3 万円 139 万円 138. 8 万円 132. 5 万円 保険金の種類 賠償責任補償保険金 (一事故あたり支払限度額) 育英費用補償保険金 救援者費用等保険金 疾病補償 疾病入院保険金日額 (180日限度) 疾病手術保険金 傷害補償 入院保険金日額 手術保険金 通院保険金日額 (90日限度) 後遺障害保険金 (含む後遺障害追加支払) 死亡保険金 補償期間とご加入手続き 補償期間 2021年4月1日(午前0時) より2022年4月1日(午後4時)まで 4月1日に補償を開始するには、補償開始日の前日までにご加入手続きを!

3月はいよいよ年度末。子どもは学年が変わると同時に卒園・卒業、入園・入学の季節がやってきます。 入学・入園時期になると、新しい新生活に向けて準備を始める人からの相談が舞い込むようになってきます。 今回はこの時期に多い「幼稚園に入るにあたって勧められた子どもの保険は必要ですか?」という質問に回答したいと思います。 1級ファイナンシャル・プランニング技能士 お金の不安を賢く手放す!/働くママのお金の教養講座/『ママスマ・マネープログラム』主催 お金を貯める努力をするのではなく『お金が貯まる仕組み』づくりのサポート。保険や金融商品の販売を一切せず、働くママの家計に特化した相談業務を行っている。「お金だけを理由に、ママが自分の夢をあきらめることのない社会」の実現に向け、難しい知識ではなく、身近なお金のことをわかりやすく解説。税理士事務所出身の経験を活かし、ママ起業家の税務や経理についても支援している。 まずは補償の内容を確認 入園・入学のころに勧められる保険は、園児総合保険・子供総合保険・園児24時間総合保険などの名前のことが多いようです。 まずはその保険がどんなものなのか確認しましょう。名称は違っても、入園のころに進められる保険の内容は似ていることがほとんどです。それぞれ小さな違いはありますが、大きくは3つで構成されています。 1. 他人にケガをさせたり、物を壊したときなどの個人賠償責任保険 2. 契約する親が亡くなった場合などに払われる死亡保険 3.